Пока Азамат наслаждается новым китайским автомобилем, купленным в кредит, Амир ищет способ, как улучшить кредитную историю и повысить свой рейтинг, чтобы не отставать от друга. Чтобы помочь ему и тысячам (если не миллионам) казахстанцев, Bank.kz подготовил подробный и полезный гайд, как проверить и исправить КИ и рейтинг.

Что такое кредитная история и почему ее нужно проверять

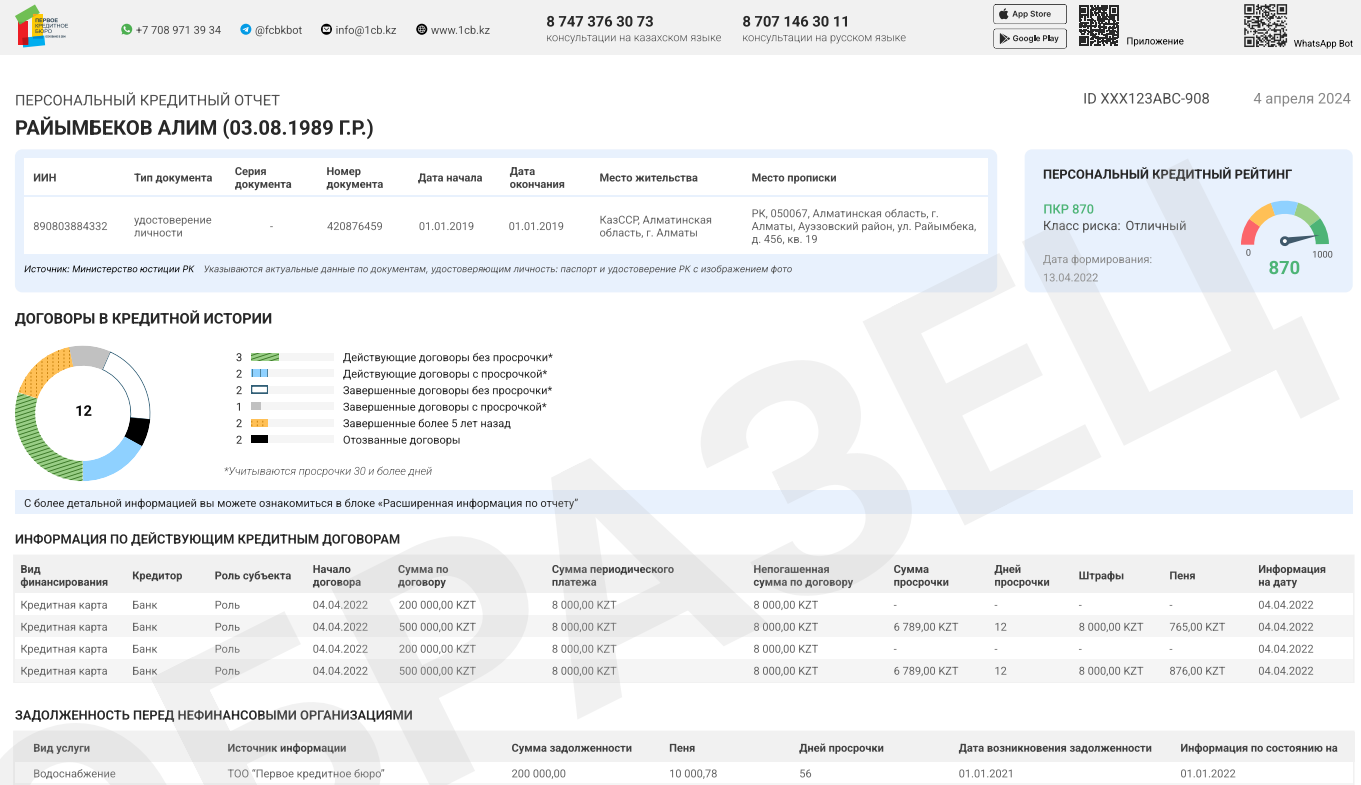

Кредитная история — это отчет, в котором собраны сведения о кредитах, микрозаймах, кредитных картах, рассрочках, платежах, просрочках, задолженностях и исполнении обязательств заемщика. В Казахстане кредитная история формируется на основе данных, которые передают банки второго уровня, МФО, ломбарды, коллекторские агентства и другие поставщики информации. В кредитной истории можно увидеть действующие и закрытые кредиты, график погашения, сумму задолженности, остаток основного долга, наличие просрочек, дату последнего платежа, заявки на кредитные продукты, а также персональный кредитный рейтинг. Эти данные помогают банкам, МФО и другим финансовым организациям оценивать платежную дисциплину, кредитную нагрузку, скоринг и риск невозврата. Кредитная история важна не только при оформлении нового кредита. Ее проверяют при подаче заявки на ипотеку, автокредит, кредитную карту, рассрочку, микрокредит, рефинансирование, увеличение лимита или реструктуризацию задолженности. Чем лучше история и ниже кредитная нагрузка, тем выше вероятность одобрения и тем выгоднее могут быть условия: процентная ставка, срок, лимит, сумма займа и график платежей. Проверять кредитную историю в Казахстане стоит хотя бы один раз в год. Это помогает вовремя заметить ошибку в данных, чужой кредит, некорректную просрочку, неактуальную задолженность, запись коллектора, подозрительную заявку или кредитный продукт, который вы не оформляли. Персональный кредитный отчет бывает:- простым — содержит основные сведения по кредитной истории;

- полным — включает расширенную информацию по кредитам, займам, платежам, просрочкам, заявкам, кредитным картам, закрытым договорам и другим данным за весь доступный период.

Что такое кредитный рейтинг

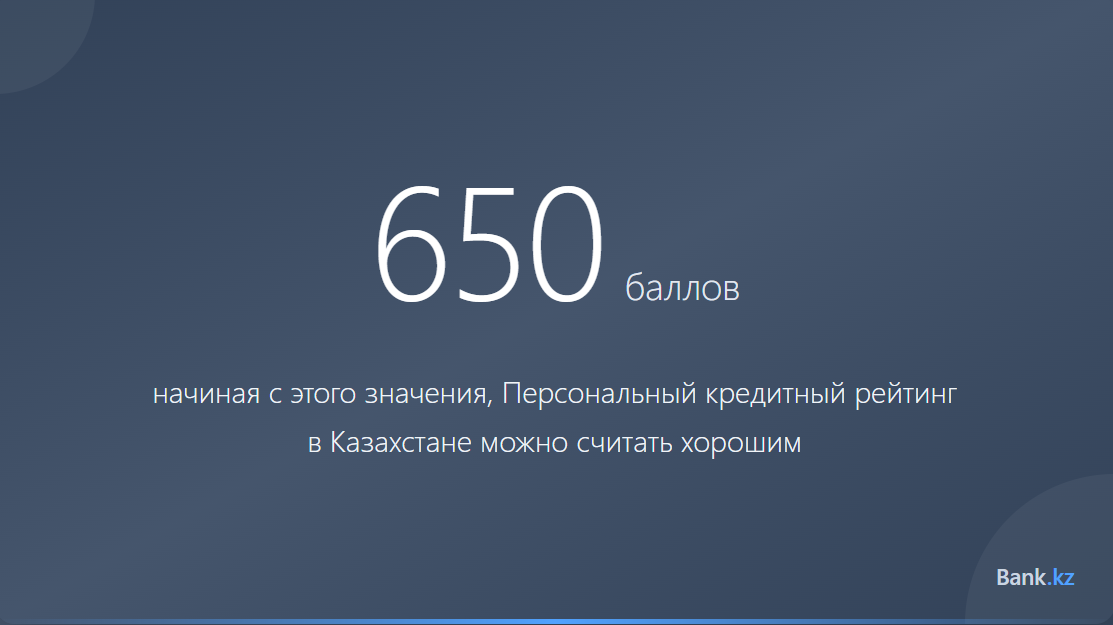

Персональный кредитный рейтинг, или ПКР, — это числовая оценка заемщика, основанная на кредитной истории, платежной дисциплине, кредитной нагрузке, количестве активных обязательств, частоте заявок, наличии просрочек и других данных. Рейтинг выражается в баллах: например, 500, 650, 700 или 750.Шкала оценки кредитного рейтинга в Казахстане

| Баллы | Уровень | Как воспринимается банками | Вероятность одобрения |

|---|---|---|---|

| До 500 | Очень низкий рейтинг | Высокий риск невозврата | Очень низкая |

| 500 — 599 | Низкий рейтинг | Рискованно, возможен отказ | Низкая |

| 600 — 699 | Средний рейтинг | Приемлемый риск, возможны ограничения | Средняя |

| 700 — 799 | Высокий рейтинг | Клиент считается надежным | Высокая |

| 800 — 850+ | Очень высокий рейтинг | Клиент считается очень надежным | Очень высокая |

Полезный совет

«Если вы еще не брали кредит, то ваш рейтинг равен нулю. Финансовой организации будет трудно принять решение о выдаче, так как нет информации о вашем опыте использования средств банка. Чтобы повысить свои шансы на выдачу, можно взять небольшой займ и в срок выплатить его. Так формируются баллы для кредитного рейтинга». Эксперты Первого кредитного бюро специально для Bank.kz. Подробнее читайте в тексте «Как улучшить кредитный рейтинг: советы ПКБ»

Как узнать кредитную историю и получить отчет

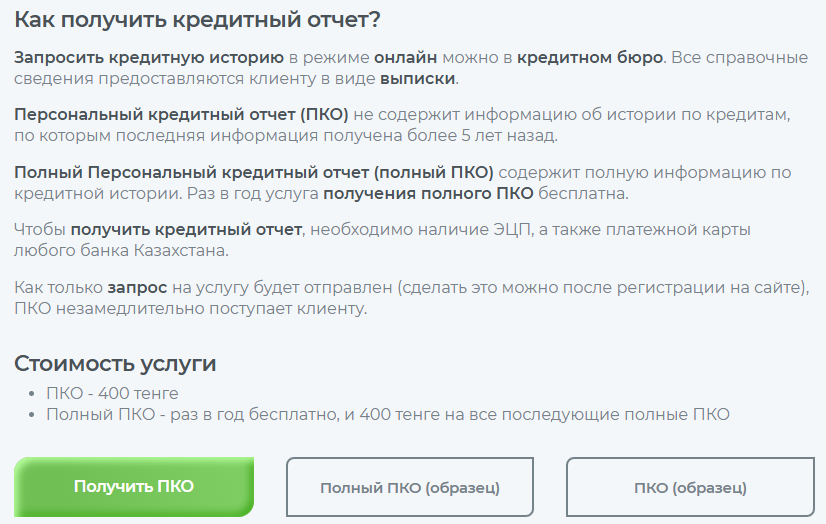

Проверить кредитную историю бесплатно в Казахстане можно один раз в календарный год. При повторном запросе в течение года услуга предоставляется на платной основе. Актуальную стоимость лучше проверять на сайте сервиса, через который вы заказываете персональный кредитный отчет. Получить персональный кредитный отчет можно онлайн и офлайн. Чаще всего для проверки используют сайт Первого кредитного бюро, портал электронного правительства Egov.kz, а также офисы и отделения, где доступна выдача кредитного отчета при личном обращении.Онлайн

Первое кредитное бюро

Первое кредитное бюро, или ПКБ, — один из основных источников для получения персонального кредитного отчета в Казахстане. Через ПКБ можно запросить ПКО, проверить кредитный рейтинг, оспорить ошибку в кредитной истории, подключить дополнительные сервисы контроля и оформить добровольный отказ от оформления займов.- На сайте ПКБ зайдите в раздел «Персональный кредитный отчет».

- Выберите нужный тип отчета и способ получения.

- Авторизуйтесь и подтвердите запрос, если сервис этого требует.

- Скачайте отчет и проверьте данные по кредитам, займам, платежам, просрочкам, заявкам и кредитным картам.

- Если нашли ошибку — оспорьте неверные данные.

Egov.kz

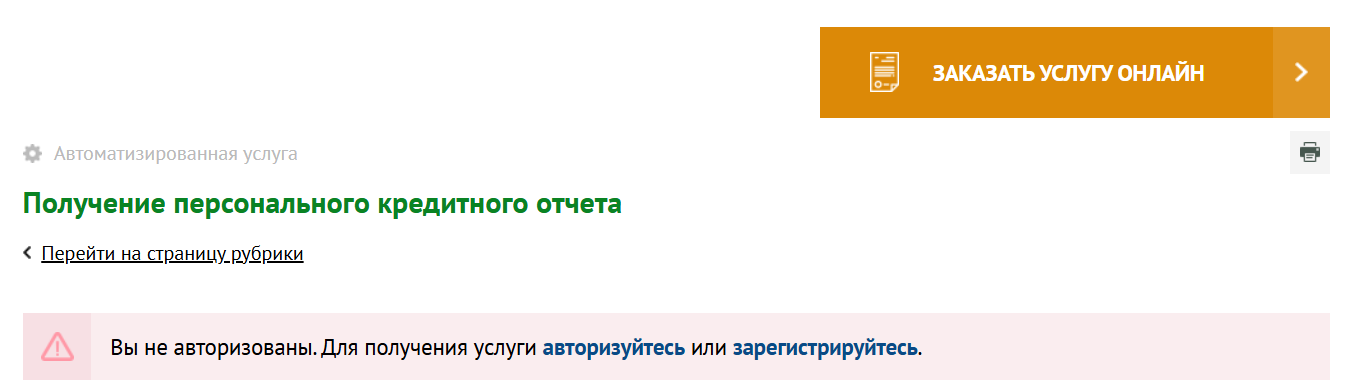

Получить персональный кредитный отчет можно через портал электронного правительства Egov.kz. Этот способ удобен, если вы уже пользуетесь личным кабинетом, ЭЦП, одноразовым паролем или другими способами авторизации на eGov.- На Egov.kz зайдите на страницу «Получение персонального кредитного отчета».

- Нажмите «Заказать услугу онлайн» и авторизуйтесь.

- Заполните заявку и подпишите ее электронной подписью, если портал запросит ЭЦП.

- Дождитесь обработки заявки.

- Скачайте отчет в разделе «История получения услуг».

Государственное кредитное бюро

В Казахстане также работает Государственное кредитное бюро. В официальных материалах eGov указывается, что кредитную историю можно получить через кредитные бюро, включая Первое кредитное бюро и Государственное кредитное бюро. Если конкретный онлайн-канал временно недоступен, используйте альтернативный способ: ПКБ, Egov.kz или личное обращение.Офлайн

Для получения печатной версии персонального кредитного отчета можно обратиться лично в ближайшее отделение «Казпочты», один из ЦОН ГК «Правительство для граждан» или в офис Первого кредитного бюро по адресу: г. Алматы, пр. Жибек жолы, 135, блок 2, 9 этаж. Из документов обычно понадобится удостоверение личности.На что обратить внимание в кредитном отчете

В кредитном отчете важно проверить не только кредитный рейтинг, но и все данные, на основании которых он формируется. Ошибка в отчете может повлиять на решение банка, лимит, процентную ставку, одобрение заявки, условия рассрочки или микрокредита. В первую очередь проверьте:- личные данные: ФИО, ИИН, дату рождения, адрес и контакты;

- список действующих кредитов, займов, микрокредитов и кредитных карт;

- закрытые кредиты и дату их полного погашения;

- наличие просрочек, особенно свыше 30, 60 и 90 дней;

- сумму текущей задолженности и остаток основного долга;

- заявки на кредиты и микрозаймы, которые вы подавали;

- записи коллекторских агентств;

- данные по коммунальным платежам, если они отражаются в отчете;

- наличие чужих кредитов или займов, которые вы не оформляли;

- корректность статуса: действующий, закрытый, просроченный, реабилитированный.

Что делать, если на вас оформили чужой кредит

- Напишите заявление в банк или МФО, где оформлен кредит. В заявлении запросите копии документов, по которым был выдан кредит, анкету, договор, способ идентификации клиента и данные сотрудника или канала оформления. Если организация не отвечает на запрос, пишите заявление омбудсману.

- С полученными документами обратитесь в полицию и зафиксируйте факт возможного мошенничества.

- Подайте заявление в ПКБ на оспаривание неверной информации.

Как улучшить кредитную историю и повысить рейтинг

Улучшить кредитную историю можно, но быстро удалить достоверные сведения о реальных просрочках и долгах не получится. Кредитное бюро хранит сведения о платежной дисциплине, а банки и МФО оценивают динамику: погашение задолженностей, отсутствие новых просрочек, снижение кредитной нагрузки и стабильные платежи. Срок восстановления зависит от ситуации. Если были просрочки более 90 дней, коллекторские записи, частые заявки и высокая нагрузка, на улучшение может уйти от нескольких месяцев до 1–2 лет. Если проблема только в небольшой задержке платежа или ошибке в отчете, результат может появиться быстрее после исправления данных. Не стоит доверять сервисам, которые обещают удалить достоверную негативную информацию из кредитной истории. Законный путь — проверить отчет, исправить ошибки, погасить задолженности, снизить нагрузку и постепенно формировать положительную платежную дисциплину.1. Погасите задолженности

Сначала закройте просрочки и задолженности, которые сильнее всего влияют на кредитную историю и рейтинг. В приоритете — просрочки более 90 дней, долги перед банками и МФО, задолженности по кредитным картам, штрафы, налоги, коммунальные платежи и записи, которые уже могли попасть к коллекторам. Если задолженностей несколько, можно выбрать один из подходов:- сначала закрыть самые проблемные просрочки, особенно свыше 90 дней;

- погасить долги с наибольшими штрафами, пеней и риском передачи коллекторам;

- закрывать мелкие задолженности, чтобы быстрее уменьшить количество негативных записей;

- реструктурировать или рефинансировать крупные кредиты, если платежи стали слишком тяжелыми.

2. Исправьте ошибки в кредитной истории

Если в кредитной истории есть ошибка, ее можно оспорить через ПКБ или через услугу на Egov.kz. Ошибкой может быть чужой кредит, неверная просрочка, неправильная сумма задолженности, неактуальный статус кредита, дублирование записи или отсутствие информации о погашении. Чтобы оспорить данные, подготовьте персональный кредитный отчет, заявление и подтверждающие документы: договор, справку о закрытии кредита, квитанции, платежные поручения, переписку с банком или МФО. На сайте ПКБ можно подать заявление на исправление неверных данных. Услуга бесплатная, но к заявлению важно прикрепить актуальный отчет и документы, подтверждающие вашу позицию. Если факт ошибки подтвердится, кредитное бюро корректирует данные и предоставляет обновленный отчет.

3. Уменьшите кредитную нагрузку

Кредитная нагрузка показывает, какая часть дохода уходит на обслуживание кредитов, микрозаймов, рассрочек и кредитных карт. Чем выше ежемесячная нагрузка, тем осторожнее банки и МФО оценивают заемщика. Чтобы снизить кредитную нагрузку и улучшить скоринг:- закройте кредитные карты и лимиты, которыми не пользуетесь;

- погасите небольшие кредиты и микрозаймы, если это не ухудшит финансовое положение;

- попробуйте рефинансировать несколько кредитов в один с более удобным графиком;

- не подавайте много заявок на кредит за короткий срок;

- не берите новые займы, пока не стабилизируете платежи по действующим обязательствам;

- следите, чтобы ежемесячные платежи соответствовали доходу и не создавали риск новой просрочки.

4. Добавьте положительную кредитную активность

После закрытия просрочек и исправления ошибок можно постепенно формировать положительную историю. Для этого подходят небольшие и контролируемые кредитные продукты, если заемщик уверен, что сможет платить вовремя. Например, можно оформить кредитную карту с небольшим лимитом, использовать только часть суммы и гасить задолженность в льготный период. Другой вариант — небольшой заем в проверенной МФО или банке с досрочным погашением без просрочек. Главное — не брать новый кредит только ради рейтинга, если есть риск не справиться с платежами. Положительная активность работает только тогда, когда платежи вносятся вовремя, а кредитная нагрузка остается умеренной.5. Используйте депозит и финансовую дисциплину

Наличие депозита, стабильных поступлений, регулярного дохода и аккуратного поведения по финансовым продуктам может положительно восприниматься скоринговыми системами. Это не заменяет погашение просрочек, но помогает показать финансовую дисциплину. Если есть возможность, можно открыть депозит или вклад, не закрывать его без необходимости и не снимать деньги сразу после открытия. Такой подход показывает банку, что у заемщика есть накопления и более стабильное финансовое поведение. Но депозит не должен мешать закрытию просрочек. Если есть долги, штрафы, пени и активные просрочки, сначала лучше направить деньги на их погашение.6. Займитесь финансовым планированием

После стабилизации ситуации важно не допустить новых просрочек. Для этого стоит заранее планировать доходы, расходы, платежи по кредитам, коммунальные услуги, налоги и обязательные траты.- Ведите учет доходов и расходов в приложении банка, Excel-таблице, заметках или финансовом приложении.

- Отмечайте даты платежей по кредитам, микрозаймам, рассрочкам и кредитным картам.

- Настройте напоминания или автоплатежи, если уверены, что на счете будут деньги.

- Не оформляйте новые кредитные продукты без расчета платежей и переплаты.

- Создавайте резерв на непредвиденные расходы, чтобы не выходить на просрочку.

- Проверяйте кредитную историю и рейтинг хотя бы раз в год.

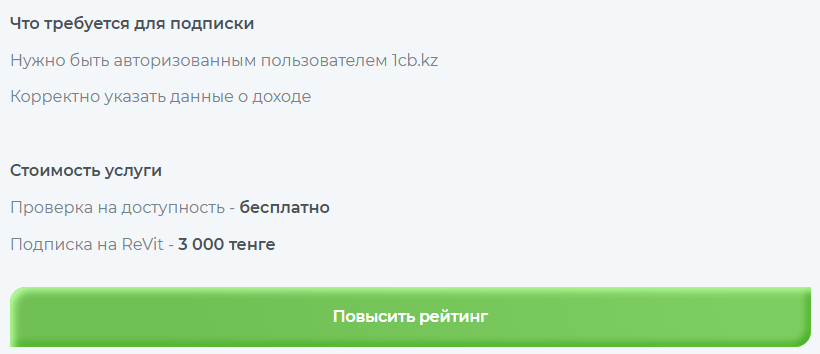

7. Альтернативный метод: сервис ReVit

ПКБ предлагает сервис ReVit, который помогает составить индивидуальный план действий для повышения кредитного рейтинга. Сервис анализирует ситуацию заемщика и предлагает шаги, которые могут помочь улучшить ПКР. Перед подключением платного сервиса важно оценить свою ситуацию. Если есть активные просрочки, долги, высокая кредитная нагрузка или нехватка денег на обязательные платежи, сначала стоит решить базовые проблемы: погасить задолженности, исправить ошибки, стабилизировать бюджет и не допускать новых просрочек.

Исправить кредитную историю в Казахстане: главное

Кредитную историю нельзя просто удалить или очистить, если сведения в ней достоверные. Ее можно улучшить за счет правильных действий: закрыть просрочки, погасить задолженности, исправить ошибки в кредитном отчете, снизить кредитную нагрузку и сформировать положительную платежную дисциплину. Для улучшения кредитной истории в Казахстане важно регулярно проверять персональный кредитный отчет через ПКБ или Egov.kz, следить за кредитным рейтингом, не допускать просрочек, не подавать слишком много заявок и осторожно пользоваться кредитными картами, микрозаймами и рассрочками. Если в отчете появился чужой кредит, неверная просрочка или ошибка в данных, нужно подать заявление на оспаривание информации и приложить подтверждающие документы. Если есть риск мошеннического оформления займа, можно рассмотреть добровольный отказ от оформления займов и микрокредитов через сервис Stop Credit на сайте ПКБ.Ответы на часто задаваемые вопросы

Кредитную историю можно получить бесплатно один раз в календарный год. Для этого можно воспользоваться сайтом Первого кредитного бюро, порталом Egov.kz или другим официальным способом получения персонального кредитного отчета.

Основные причины плохой кредитной истории — просрочки, задолженности, высокая кредитная нагрузка, частые заявки, долги перед МФО, банками или коллекторами, а также ошибки в кредитном отчете. Самое сильное влияние обычно оказывают длительные просрочки, особенно свыше 90 дней.

Можно, некоторые МФО и банки рассматривают заявки заемщиков с плохой кредитной историей. Вы можете изучить <a href=»https://bank.kz/microloans/»>список надежных МФО</a>, но лучше параллельно работать над улучшением КИ: погасить просрочки, снизить нагрузку и исправить ошибки в отчете.

На сайте ПКБ можно оформить добровольный отказ от оформления займов и микрокредитов — Stop Credit. Такой сервис помогает снизить риск мошеннического оформления кредита, потому что ограничивает доступ финансовых организаций к вашей кредитной истории.

Срок зависит от ситуации. Если были длительные просрочки, коллекторские записи и высокая кредитная нагрузка, восстановление может занять от нескольких месяцев до 1–2 лет. Если проблема была в ошибке, рейтинг может измениться быстрее после корректировки данных.