Пока Азамат наслаждается новым китайским автомобилем, купленным в кредит, Амир ищет способ, как улучшить кредитную историю и повысить свой рейтинг, чтобы не отставать от друга. Чтобы помочь ему и тысячам (если не миллионам) казахстанцев, Bank.kz подготовил подробный и полезный гайд, как проверить и исправить КИ и рейтинг.

Содержание:

Что такое кредитная история и почему ее необходимо проверять

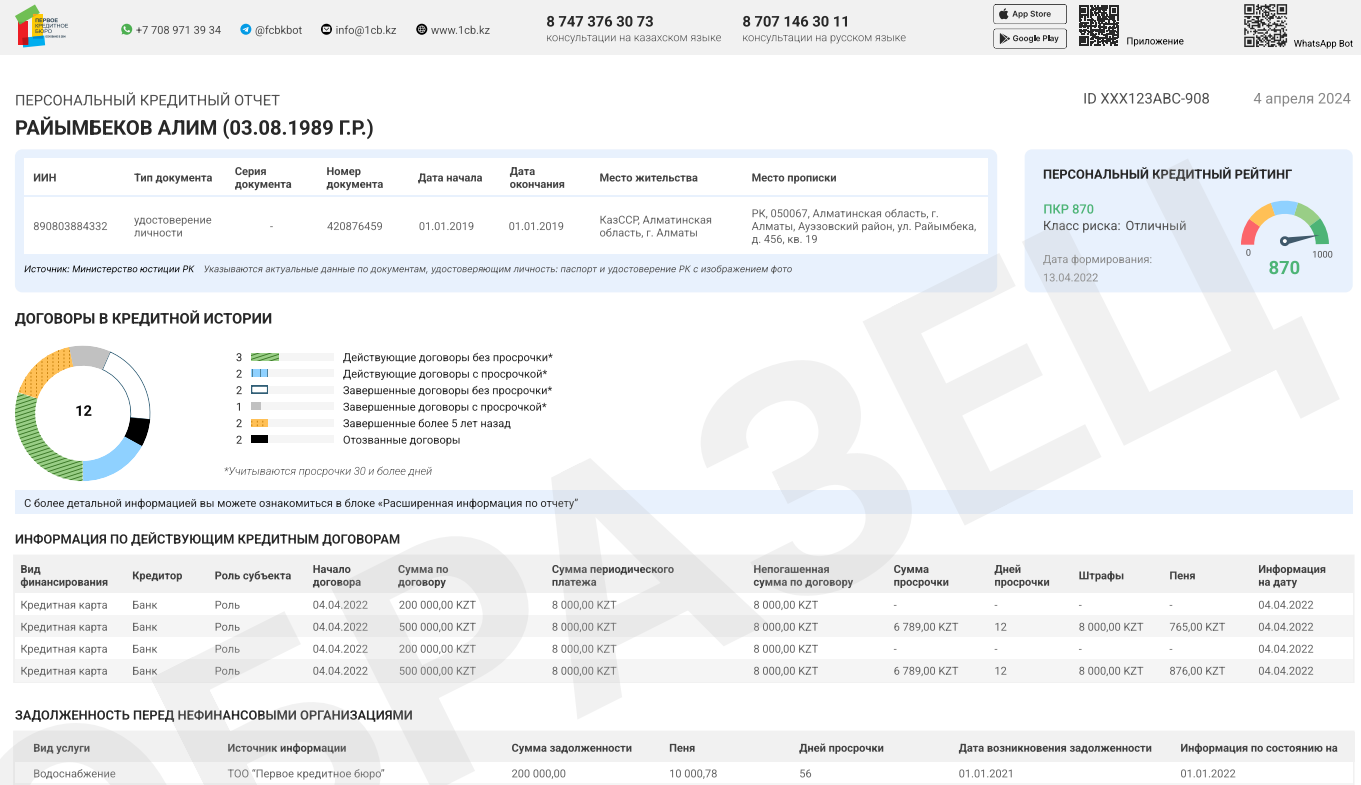

Кредитная история (КИ) — это отчет, который содержит данные о всех ваших кредитах и их погашении. В КИ вы увидите все платежи по займам, просрочки и задолженности, а также узнаете свой кредитный рейтинг.

КИ — ключевой документ, который используют банки, когда решают, выдавать клиенту деньги или нет. Чем лучше история, тем выше вероятность одобрения, а условия — выгоднее (например, ниже процентная ставка или больше лимит по кредитной карте).

Персональный кредитный отчет бывает:

Первое, на что стоит обратить внимание в отчете, — кредитный рейтинг.

Что такое кредитный рейтинг

Персональный кредитный рейтинг (ПКР) — оценка заемщика, основанная на его кредитной истории и личных данных (семейное положение, возраст, трудовой статус). Выражается в числовом значении, например, ПКР может быть «500» или «750».

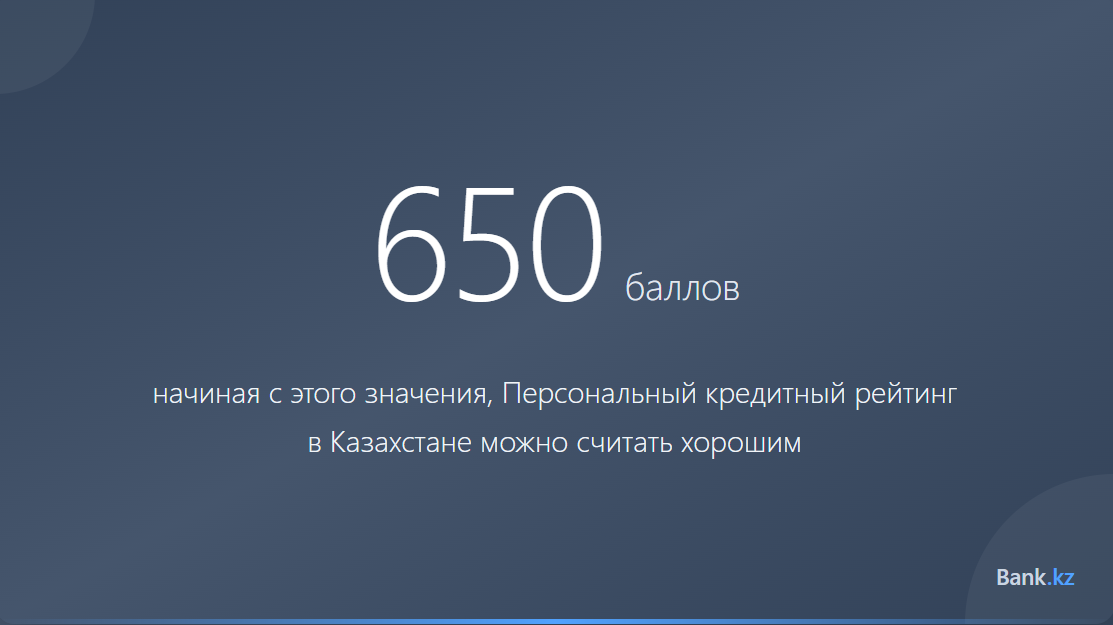

Давайте посмотрим, какие баллы в РК считаются хорошими и плохими, хотя важно понимать, что у каждого банка свои метрики.

Шкала оценки кредитного рейтинга в Казахстане

| Баллы | Уровень | Как воспринимается банками | Вероятность одобрения |

|---|---|---|---|

| До 500 | Очень низкий рейтинг | Высокий риск невозврата | Очень низкая |

| 500 — 599 | Низкий рейтинг | Рискованно, возможен отказ | Низкая |

| 600 — 699 | Средний рейтинг | Приемлемый риск, возможны ограничения | Средняя |

| 700 — 799 | Высокий рейтинг | Клиент считается надежным | Высокая |

| 800 — 850+ | Очень высокий рейтинг | Клиент считается очень надежным | Очень высокая |

Полезный совет

«Если вы еще не брали кредит, то ваш рейтинг равен нулю. Финансовой организации будет трудно принять решение о выдаче, так как нет информации о вашем опыте использования средств банка. Чтобы повысить свои шансы на выдачу, можно взять небольшой займ и в срок выплатить его. Так формируются баллы для кредитного рейтинга».

Эксперты Первого кредитного бюро специально для Bank.kz. Подробнее читайте в тексте «Как улучшить кредитный рейтинг: советы ПКБ»

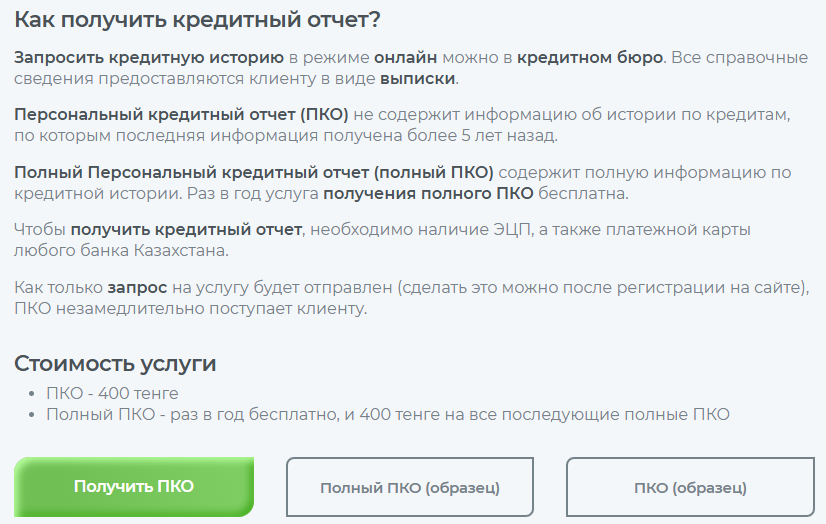

Как узнать кредитную историю и получить отчет

Проверить кредитную историю бесплатно в Казахстане можно один раз в год. Если этого недостаточно, отчет можно заказать за 400 тенге, а узнать рейтинг — за 100.

Онлайн

Первoe кредитное бюро (ПКБ)

- На сайте ПКБ зайдите в раздел «Персональный кредитный отчет».

- Промотайте вниз и нажмите «Получить ПКО».

- Скачайте отчет, если нашли ошибку — оспорьте неверные данные.

Если не нужен весь отчет, запросите только рейтинг.

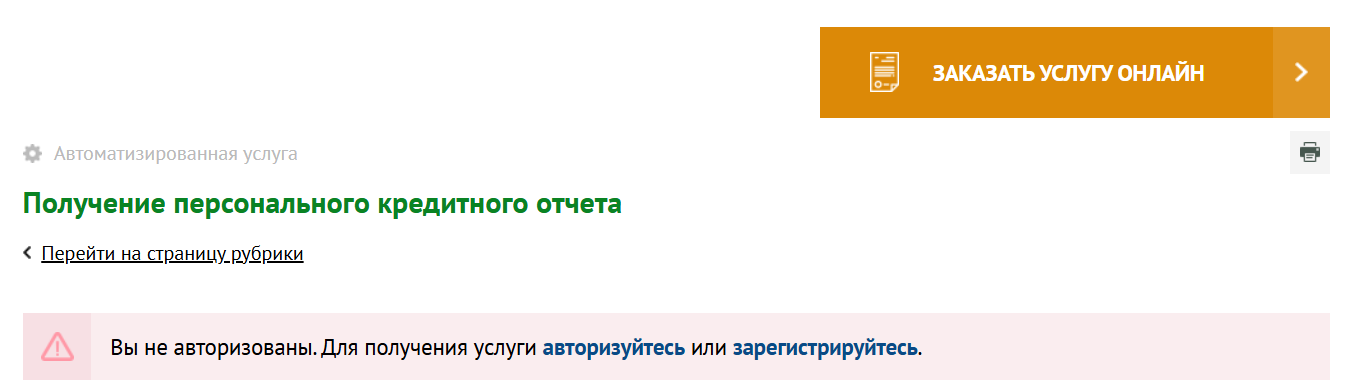

Egov.kz

- На Egov.kz зайдите на страницу «Получение персонального кредитного отчета».

- Нажмите на «Заказать услугу онлайн», авторизуйтесь.

- Заполните заявку и подпишите ее электронной подписью (ЭЦП).

- Скачайте отчет в разделе «История получения услуг».

ГКБ

Также некоторые издания пишут, что заказать ПКО можно на сайте Государственного кредитного бюро, однако в официальном источнике — на сайте электронного правительства — этот способ не указан. Портал ГКБ в настоящий момент недоступен, вместо него пользуйтесь сайтом ПКБ.

Офлайн

Для получения печатной версии ПКР обратитесь лично в ближайшее отделение «Казпочты», один из ЦОН ГК «Правительство для граждан» или в офис Первого кредитного бюро по адресу г. Алматы, пр. Жибек жопы, 135, блок 2, 9 этаж. Из документов понадобится только удостоверение личности.

На что обратить внимание в кредитном отчете

Помимо личных данных (ФИО, ИИН, адрес), в кредитном отчете прежде всего нужно проверить список действующих кредитов, наличие просрочек и задолженностей.

Если в списке есть займы, которые вы не оформляли, значит, за вас это сделали мошенники. Сейчас расскажем, как действовать в таком случае.

Что делать, если на вас оформили чужой кредит

- Написать заявление в банк или МФО, где оформлен кредит. В заявлении запросить все копии документов, по которым был выдан кредит, и ФИО сотрудника. Если организация не отвечает на запрос, пишите заявление омбудсману.

- С полученными документами обратитесь в полицию.

- Подайте заявление в ПКБ.

Подробнее о том, как действовать, вы можете прочитать в нашем материале.

Как улучшить кредитную историю и повысить рейтинг

Важно понимать, что очистить кредитную историю не получится, ее можно только «вытянуть», как самолет из пике. На это потребуется от полугода до двух лет — зависит от того, насколько много накопилось просрочек (особенно тех, что свыше 90 дней), записей коллекторов и прочих неприятностей. Поэтому не верьте сервисам, которые обещают невозможное. Мы предлагаем действовать с холодной головой и четкой стратегией, которая позволит существенно улучшить вашу КИ и вывести рейтинг на 700+.

1. Погасите задолженности

Для начала погасите долги по коммунальным платежам — с 2024 года они влияют на кредитную историю. К тому же, постоянные уведомления от коммунальщиков и номер вашей квартиры на «доске позора» не добавят психологического равновесия. Далее закрывайте задолженности по принципу «от мелких к крупным».

Можно действовать и по-другому, если позволяют финансы (вдруг у вас резко появилась большая сумма денег), и гасить долги по приоритетности их влияния на КИ и ПКР:

- Просрочки более 90 дней;

- Штрафы и налоги = долги перед РК;

- Платежи по коммунальным услугам;

- Просрочки по кредиткам и перед МФО.

2. Исправьте ошибки в КИ

Если в кредитной истории есть ошибки (такое встречается в 10-15% отчетов), подайте заявление на их исправление онлайн через ПКБ. Услуга бесплатная, к заявлению необходимо прикрепить отчет, полученный не более 10 дней назад. Среднее время обработки заявок — 15 рабочих дней.

Если факт ошибки подтвержден, ПКБ корректирует данные и отправляет вам в личный кабинет исправленный отчет бесплатно.

Оспорить информацию можно и через Egov, но по факту портал электронного правительства все равно оказывает услугу через ПКБ.

3. Уменьшите кредитную нагрузку

До 50% нагрузки от ежемесячного дохода в Казахстане считается нормой. Чем ниже процент, тем выше рейтинг. Вот что можно сделать, чтобы улучшить скоринг:

- Закрыть кредитки, которые вы не используете. Особенно те, за обслуживание которых приходится платить.

- Попробовать рефинансировать кредиты — объединить их в один с более выгодной ставкой.

- Если берете новые займы, увеличивайте первоначальные взносы и берите созаемщиков для снижения рисков.

4. Добавьте позитивной активности

В первых трех пунктах мы ликвидировали негативные факторы, влияющие на КИ. После их полного устранения запустите позитивную активность.

Например, можно оформить кредитную карту с малым лимитом — до 100 тысяч тенге, использовать сумму не более 30 тысяч и гасить ее в льготный период. Через три месяца можно запросить увеличение лимита. Альтернатива кредитки — небольшие займы в проверенных МФО сроком до полугода, которые стоит закрыть досрочно.

5. Положите деньги на депозит

Когда появится возможность, положите на депозит сумму от 500 тысяч тенге — это добавит до 30 баллов рейтинга. Важно сделать это не в ущерб первым трем пунктам этого плана, иначе все пойдет наперекосяк. Если открыли вклад, не мечитесь, не закрывайте и не снимайте с него деньги, — так вы продемонстрируете финансовую дисциплину для скоринговых систем, которые определяют рейтинг.

6. Займитесь финансовым планированием

После стабилизации ситуации займитесь грамотным финансовым планированием:

- Планируйте и считайте доходы и расходы в приложении вашего банка, Excel-таблице или Заметках (выбирайте там, где удобно).

- Грамотно распоряжайтесь кредитными продуктами (см. пункт 4).

- Диверсифицируйте — после депозитов обратите внимание на инвестиции — для начала на небольшие суммы (80% вклады, 20% облигации и акции надежных компаний).

- Проверяйте кредитную историю и рейтинг хотя бы раз в год.

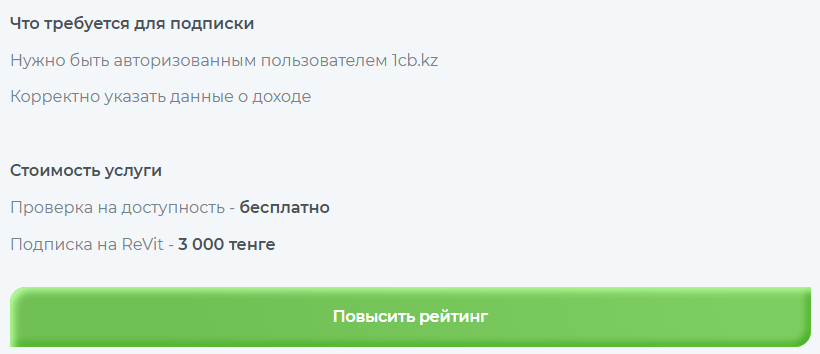

7. Альтернативный метод: сервис ReVit

Можно ли улучшить кредитную историю за деньги? ПКБ предлагает сделать это с помощью сервиса ReVit, который обещает поднять рейтинг минимум до 700 баллов (срок не обозначен).

После подачи заявки вы получите ответ, возьмется ли сервис за ваш случай. Если да, математическая модель составит план действий и будет вести вас по нему. Смущает, что услуга стоит 3000 тенге в месяц — для людей, «утопающих в долгах», еще одна подписка не выглядит идеальным решением.

Подробнее прочитать о сервисе и сделать собственные выводы можно здесь.

Исправить КИ в Казахстане: главное

Даже с просрочками более 90 дней и тремя действующими кредитами Амир может улучшить кредитную историю, если придерживаться стратегии, описанной в этом материале. Для улучшения КИ прежде всего нужно убрать негативные факторы — погасить все задолженности, исправить ошибки в кредитном отчете и уменьшить нагрузку (до 50% от дохода). Если самостоятельно сделать это не получается, стоит обратиться за помощью к ПКБ и воспользоваться сервисом ReVit.

Если у вас, как у Азамата, нет проблем с кредитной историей, все равно проверяйте ее через ПКБ или Egov.kz хотя бы раз в год, чтобы следить за динамикой рейтинга и узнавать, не оформили ли на вас чужой кредит.

FAQ

Почему у меня плохая кредитная история?

Просрочки и задолженности, кредитная нагрузка, частые заявки — основные причины плохой кредитной истории. Самое негативное влияние на КИ оказывают просрочки более 90 дней. Если у вас плохая кредитная история, но вы ничего не знаете о просрочках, запросите персональный кредитный отчет на сайте ПКБ, который содержит информацию обо всех займах.

Можно ли взять кредит с плохой кредитной историей?

Можно, некоторые МФО и банки лояльно относятся к плохой КИ. Вы можете попробовать заявку на займ, изучив список надежных МФО. Однако мы рекомендуем подойти к проблеме плохой КИ с умом и начать ее решение. Вы можете воспользоваться нашей Стратегией по улучшению кредитной истории в Казахстане.

Как отказаться от оформления кредитов?

Вы можете оформить добровольный отказ от оформления займов и микрокредитов (Stop Credit) на сайте ПКБ — это один из способов обезопасить себя от мошенников. Это бесплатная услуга, если не подключать дополнительные опции.

Сколько нужно времени, чтобы моя КИ улучшилась?

Зависит от сложности вашего случая. При просрочках более 90 дней и записях в коллекторских агентствах исправить КИ получится через 1-2 года. Если ситуация не столь критичная, может хватить полугода, если придерживаться грамотной Стратегии.

Как повысить свой кредитный рейтинг?

Хорошим рейтингом в Казахстане считается значение выше 650 баллов. Чтобы повысить кредитный рейтинг (ПКР), в первую очередь необходимо минимизировать негативные факторы, — погасить все просрочки и задолженности, снизить кредитную нагрузку, закрыть продукты, которыми не пользуетесь (кредитные карты). Также можно воспользоваться сервисом ReVit от ПКБ.

Как часто обновляется ПКР?

Рейтинг может обновляться ежедневно — все зависит от поступления новых данных. Информация по КИ поступает из БВУ, МФО и ломбардов не реже чем раз в 10 дней. Коллекторы высылают данные в срок до одного месяц. Таким образом, если вы уберете просрочки и погасите задолженности, уже через 10 дней вы можете увидеть позитивное изменение в рейтинге.