Давайте рассмотрим этот вопрос с разных сторон.

Аргументы «за» покупку жилья детям:

- Финансовая защита: собственная квартира снижает зависимость от аренды и защищает от роста цен на недвижимость.

- Стартовый капитал: жилье можно использовать для проживания, сдачи в аренду или продажи ради других целей — например, образования или бизнеса.

- Психологическая опора: знание, что есть «свой угол», дает уверенность и снижает тревожность.

Аргументы «против»:

- Риск иждивенчества: ребенок может привыкнуть, что все решают родители и потерять стимул к самостоятельности.

- Финансовые риски: район, где куплена недвижимость, может потерять привлекательность, а сама квартира устареть.

- Изменение планов: дети могут переехать в другой город или страну, и квартира останется невостребованной.

Жилье для дочери или для сына?

Исторически так сложилось, что большинство родителей предпочтут купить жилье дочери, нежели сыну. Из основных причин, это:

- Забота о безопасности: родители считают, что девочка более уязвима в браке, при разводе дети чаще остаются с мамой. По статистике в Казахстане на 6 браков приходится 2 развода, при этом 43% расставаний происходит в первые 5 лет супружества. Поэтому квартира — ее «подушка безопасности».

- Стереотипы: «мальчик пусть заработает сам, он — мужчина, а девочка должна идти замуж с жильем».

- Фактор доверия: в некоторых семьях верят, что сын «потратит не туда», а дочь сохранит.

Из минусов:

- возникает неравенство между детьми, сын оказывается в худших условиях старта. Со временем это может отдалить детей друг от друга, вызывать зависть и другие негативные последствия;

- у дочери может снизиться мотивация строить карьеру;

- характер не зависит от пола: некоторые девочки более пробивные и целеустремленные, а мальчики — спокойные и ведомые, что усложняет им путь к собственному жилью.

Ипотека благо?

Нередко семьи, которые не могут сразу купить жилье, решаются на ипотеку.

Плюсы ипотеки:

- не нужно сразу вкладывать всю сумму;

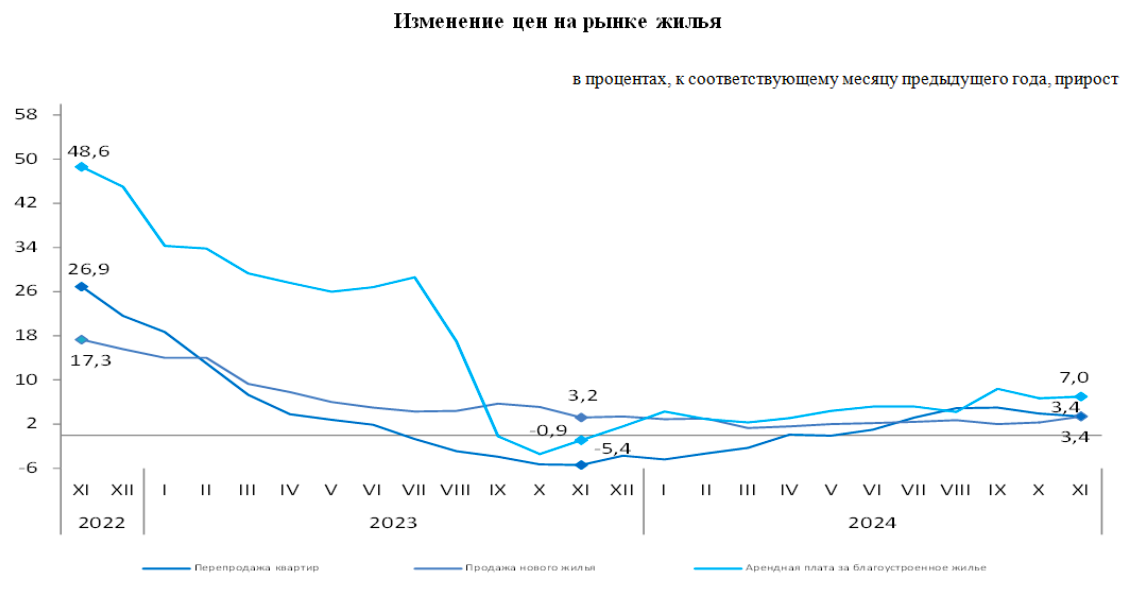

- к моменту взросления жилье может подорожать;

- при сдаче в аренду такого жилья, арендные выплаты могут перекрывать взносы по ипотеке и жилье окупит само себя;

- инфляция на долгом сроке «снижает» силу ежемесячного взноса. Вспомните, кредит 100 тыс. тенге ежемесячный взнос 10 лет назад — это огромные деньги, а сейчас вполне посильная сумма.

Минусы ипотеки:

- долг на 15–20 лет становится серьезным бременем для семьи;

- ребенок может не захотеть жить в этой квартире;

- переплата по ипотеке порой очень велика;

- деньги, которые могли работать в инвестициях, «заморожены» в бетоне;

- арендные выплаты могут не покрывать выплаты по ипотеке, а также оплату налогов, ремонт и других сопутствующих проблем, включая время простоя жилья.

Альтернатива есть?

Альтернативой ипотеке все чаще становятся инвестиции. Сегодня в Казахстане растет фондовый рынок, появляются новые инструменты и все больше расширяется список ценных бумаг, в которые можно вложиться. У инвесторов все больше возможностей инвестировать не только внутри страны, но и за ее пределами.

Также можно использовать государственную поддержку, например, выплаты по программе «НацФонд — Детям», которые можно использовать как старт для покупки жилья и не «тянуть лямку» в одиночку.

Некоторые родители выбирают вариант совместной покупки: когда часть жилья оплачивают родители, а остальную сумму вносит ребенок или берет ипотеку.

Вопросы к размышлению вместо заключения

Не существует универсального ответа, покупать жилье или нет, но, подходя к решению этого вопроса, важно руководствоваться здравым смыслом.

О чем важно поразмышлять:

- Многие эксперты сходятся во мнении, что ипотека оправдана только тогда, когда жилье нужно прямо сейчас для проживания, но не как «подарок на будущее». А также, при использовании льготных программ ипотечного кредитования с низкой процентной ставкой, с целью сдачи жилья в аренду и последующей оплаты ипотечных взносов из арендных выплат.

- Не стоит покупать жилье только девочкам, современный подход — это равные условия для всех детей, без гендерного деления.

- Не стоит влезать в долги ради «подарка», особенно если вы не можете себе позволить сумму ежемесячного взноса или кредитуетесь впритык. Нам свойственно болеть, менять работу или просто отдыхать в отпуске — все это риск невыплаты ежемесячного взноса по займу. В таких случаях имеет место рассмотреть другие способы накопления и вложения денег.

- Обсудите с ребенком его планы: он может мечтать учиться или жить в другом городе или даже стране.

- Рассмотрите инвестиции: долгосрочная доходность фондового рынка часто выше роста цен на недвижимость.

- Учите ребенка финансовой грамотности — даже если квартира подарена или вы накопите желаемую сумму, важно не только сохранить, но и правильно распорядиться и не потерять созданный вами капитал.