В этой статье Bank.kz подробно объясняет, что такое ГЭСВ, как она формируется, как с ее помощью сравнить предложения рынка банковских продуктов и офферов от МФО, а также какие есть способы погашения кредита.

Что такое ГЭСВ простыми словами

Годовая эффективная ставка вознаграждения показывает реальный, полный размер банковского займа в годовом выражении. Во сколько обойдется кредит заемщику, учитывая процентную ставку и дополнительные платежи, а также размер дополнительных комиссий.

По законодательству Казахстана в расчет ГЭСВ входят: НС (номинальная ставка), все комиссии по кредиту, обязательное страхование, все регулярные и разовые платежи, которые заемщик обязан внести. Единственное, что не учитывается в ГЭСВ — это штрафы за просрочку и необязательные платежи. В итоге ГЭСВ показывает реальный размер расходов заемщика.

Как узнать размер ГЭСВ

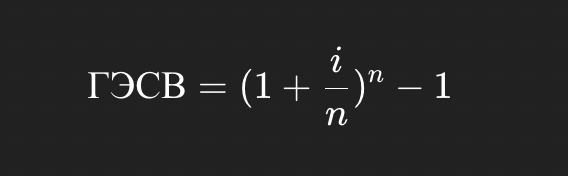

Если известна НС i за период (в долях единицы, например, 12% → 0.12), и n — количество периодов начисления в течение года, то:

Формула позволяет понять размер итоговой переплаты.

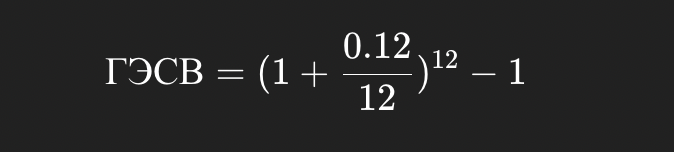

Пример

Номинальная: 12% годовых. Начисление ежемесячное, в течение года, то есть n=12.

Годовая эффективная ставка вознаграждения ≈ 12,68%, чуть выше номинальной из-за капитализации. Также роль сыграл размер начислений.

О ГЭСВ

ГЭСВ всегда указывается в годовом выражении, поскольку у кредитов бывает разный срок. Кто-то берет на три месяца, а кто-то на три года. Поэтому чтобы удобно было сравнивать разные предложения кредитного рынка, ГЭСВ всегда пересчитывается в годовом выражении, даже если кредит берется на три месяца или три года. Это помогает понять размер финансовой нагрузки.

Предельное значение ГЭСВ в Казахстане зависит от вида займа. Для беззалоговых потребительских кредитов, ГЭСВ установлена на уровне 56%.

Расчет ГЭСВ учитывает количество дней до полного погашения кредита. Банки обязаны предоставлять заемщику график платежей с точным указанием дней. При досрочном погашении ГЭСВ корректируется с учетом фактических дней использования кредита. Информация о начислении процентов за каждый из дней помогает заемщику понять реальную переплату.

В двух словах, ГЭСВ — настоящий ценник кредита.

Если необходимо понять, сколько на самом деле заемщик переплатит по кредиту, нужно смотреть именно на показатель ГЭСВ. Это эффективная модель поведения при анализе финансового рынка банковских продуктов.

Иногда банки могут показывать различные значения ГЭСВ по одному продукту на разных стадиях. И это не ошибка. Важно знать, что у кредитного рынка существует три основных вида ГЭСВ:

- Предварительная ГЭСВ: Ориентировочный расчет, который показывает банк или МФО заемщику. Чаще всего встречается на сайтах с описанием продукта. ГЭСВ основана на типовых условиях, поэтому может немного отличаться от итоговой, когда будет подписан договор займа. Но она уже дает общее представление о полной стоимости кредита.

- Фактическая ГЭСВ: Индивидуально рассчитанная для конкретного случая. Она указывается в самом договоре, а также в приложениях и графиках банковских платежей. Отражает реальный размер обязательств.

- Фактически понесенная ГЭСВ: Ее можно посчитать, когда кредит уже погашен. Она показывает, сколько заемщик реально заплатил с учетом возможных изменений: досрочных выплат, измененного графика, отказа от страховки и пр. Ее используют в случае в спорах с банком, при анализе кредитной истории или для собственного понимания итоговой стоимости кредита. Показывает размер реальной переплаты.

Проще говоря, предварительная эффективная процентная — это своего рода примерный ориентир. Фактическая — это то, что прописано в договоре. А понесенная — это то, что человек действительно заплатил в итоге. На сайте банка должны быть доступны данные о предварительной и фактической ГЭСВ. Полная информация способствует развитию финансовой грамотности клиента, а также его критического мышления.

Как график платежей влияет на ГЭСВ

Когда клиент банка или МФО берет кредит, он обязуется каждый месяц, а то и многие года, вносить платежи. Не все эти платежи рассчитываются одинаково. Заемщик или банк изначально выбирают способ начисления процентов. И от этого зависит сумма платежа в месяц, как быстро уменьшается основной долг и какой размер переплаты по кредиту получится.

Существуют такие понятия, как аннуитетный и дифференцированный способы начисления процентов.

Аннуитетный платеж работает следующим образом: Заемщик платит одну и ту же сумму в виде банковских платежей каждый месяц. Часть этого платежа направлена на погашение процента по кредиту, вторая часть идет на тело кредита. Но в начале срока основная часть платежа приходится на проценты, а не на долг. Только ближе к концу заемщик начнет гасить сам кредит. Итоговый размер переплаты в этом случае выше.

Например, клиент взял кредит на 1 000 000 тенге под 20% годовых на 12 месяцев. Ежемесячный платеж будет, скажем, 92 640 тенге. Расчет ведется по аннуитетной формуле: 92 640 тг × 12 мес = 1 111 680 тг. Итоговая переплата — 111 680 тенге. При таком графике банковских платежей ГЭСВ по утвержденной Национальным банком формуле составит примерно 22,4%, что показывает реальный размер затрат.

Дифференцированный способ: платеж уменьшается с каждым месяцем и растягивается на года (в зависимости от срока). То есть заемщик платит одинаковую сумму по телу кредита, а проценты начисляются на остаток долга. В итоге ежемесячные платежи уменьшаются со временем, потому что и проценты становятся меньше.

Для того же кредита на 1 000 000 тенге под 20% годовых на 12 месяцев переплата по дифференцированному способу составит 83 333 тенге. Эффективная СВ в этом случае будет около 20,8%, отражая размер реальной нагрузки.

ГЭСВ учитывает способ начисления процентов. При аннуитете переплата выше, а при дифференцированном платеже — ниже, и этот регулируемый размер платежа отражен в ГЭСВ.

Чем ГЭСВ отличается от номинальной процентной ставки

Номинальную ставку чаще всего используют в описании продукта кредитного рынка. Но ее размер только отражает процент за пользование суммой кредита. Она не учитывает ни способ расчета платежей, ни комиссии, ни страховки. Это базовый ориентир, но не итоговая цена кредита. Неполный размер стоимости.

ГЭСВ — это расширенный расчет. Она включает номинальную ставку и все обязательные затраты, которые несет заемщик.

Если номинальная — это «тариф», то ГЭС вознаграждения — это «счет к оплате».

Даже при одинаковой номинальной процентной ставке (НПС), ГЭСВ может сильно отличаться в зависимости от графика, комиссий и дополнительных условий предоставления кредита. Ниже приведена таблица для лучшего понимания:

| Критерий | НПС | ГЭСВ |

| Что отражает | Только проценты за пользование кредитом | Полную стоимость кредита для заемщика |

| Учитывает комиссии и страховки | Нет | Да (все обязательные платежи по договору) |

| Зависит от графика погашения | Нет | Да (разный при аннуитете и дифференцированном платеже) |

| Учитывает срок кредита | Частично | Всегда пересчитывается в годовом выражении |

| Используется в рекламе | Да | Обычно нет, но обязателен к раскрытию в договоре |

| Обязателен к указанию | Не всегда | Да, по закону РК (в договоре, графике и при предварительном расчете от банка) |

| Позволяет сравнивать кредиты | Частично | Да, даже с разными сроками, суммами и условиями кредитования |

| Формирует реальную переплату | Не отражает | Да, позволяет оценить итоговую переплату |

Почему важно учитывать именно ГЭСВ при выборе кредита

Красивый процент по кредиту, который заемщик видит на сайте банка/МФО, сразу привлекает внимание. Такая эффективная реклама заставляет остановить свой выбор и оформить заем. Однако чаще всего он видит именно номинальную ставку банковского займа. И она почти никогда не отражает весь размер кредита.

В описании банковского кредита заемщик может увидеть «20% годовых», но когда откроет договор, то заметит ставку в 15%, комиссию за оформление кредита в 2%, а также еще обязательную страховку и комиссию за ведение ссудного счета. В результате процент переплаты может вырасти до 25% и выше. Именно ГЭСВ покажет реальный размер кредита.

Заемщик узнает, куда нужно смотреть при выборе займа и пойдет сравнивать остальные предложения. Он поймет, что ГЭСВ позволит ему честно сравнить продукты. Допустим, он остановит свой выбор на двух кредитах:

- один под 20% годовых с комиссией;

- второй под 23% без комиссий и страховок.

Первый изначально покажется выгодным, но его ГЭС вознаграждения может оказаться выше. Сравнив два продукта именно по этому показателю, он узнает, какой кредит в действительности окажется дешевле и сможет выбрать наиболее выгодное предложение.

Кроме того, один и тот же кредит может иметь разную ГЭСВ. Все зависит от деталей:

- Если выбрать аннуитет — размер ГЭСВ выше.

- Если оформить страховку — размер ГЭСВ выше.

- Если есть комиссия за выдачу — размер ГЭСВ выше.

Значит финальная стоимость будет зависеть не от рекламной цифры в 20%, а от деталей, которые влияют на итоговое значение ГЭСВ. Для минимизации рисков заемщика большое внимание уделяется регулированию процентных ставок.

Защита заемщика

Для обеспечения прозрачности условий кредитования банки уделяют особое внимание регулированию всех дополнительных платежей. Закон Казахстана предусматривает, чтобы деятельность банков и МФО обязательно учитывали показ ГЭСВ в договоре и предварительном расчете.

Годовая эффективная ставка вознаграждения является решающим показателем, на который можно опереться в переговорах, жалобах и просто при принятии решений. ГЭСВ позволяет заемщику увидеть общую картину кредитного рынка. Уже с выстроившимся пониманием он сможет спланировать бюджет. И не оказаться в долговой ловушке только потому, что согласился на удобный платеж из-за непонимания того, сколько он переплатит.

Итог

Для точного расчета ГЭСВ важно уделять внимание регулированию начисления всех обязательных платежей, включая комиссии и страховки. Законодательство Казахстана предусматривает строгие требования к регулированию порядка раскрытия информации о кредитах, чтобы заемщик понимал реальную стоимость займа. Финансовые организации должны соблюдать правила по регулированию графиков погашения, чтобы корректно отражать переплату в годовой эффективной ставке. Кроме того, постоянный контроль со стороны государства способствует эффективному регулированию прозрачности расчета ГЭСВ и защите прав заемщиков.

Единый подход к расчету ГЭСВ способствует развитию прозрачных и честных условий кредитования на рынке. Раскрытие ГЭСВ также способствует развитию финансовой грамотности заемщиков.