В этой статье Bank.kz подробно объясняет, что такое ГЭСВ, как она формируется, как с ее помощью сравнить предложения рынка банковских продуктов и офферов от МФО, а также какие есть способы погашения кредита.

Что такое ГЭСВ простыми словами

ГЭСВ — это годовая эффективная ставка вознаграждения. Она показывает полную стоимость кредита или банковского займа в годовом выражении с учетом не только номинальной процентной ставки, но и обязательных платежей заемщика. Проще говоря, ГЭСВ помогает понять, во сколько на самом деле обойдется кредит. В расчет могут входить проценты по займу, комиссии, обязательное страхование, разовые и регулярные платежи, которые заемщик обязан оплатить по договору займа или договору банковского кредита. По законодательству Казахстана банки, МФО и другие финансовые организации должны раскрывать заемщику годовую эффективную ставку вознаграждения. Это нужно для прозрачности условий кредитования, сравнения банковских продуктов и защиты прав заемщиков. В расчет ГЭСВ обычно входят:- номинальная ставка вознаграждения;

- проценты за пользование кредитом;

- комиссии банка или МФО, если они обязательны;

- обязательное страхование, если без него нельзя получить заем;

- регулярные и разовые платежи по договору;

- платежи, связанные с выдачей, обслуживанием или погашением кредита, если они предусмотрены условиями.

В двух словах, ГЭСВ — это «ценник» кредита, который показывает реальную стоимость займа для заемщика.

Как узнать размер ГЭСВ

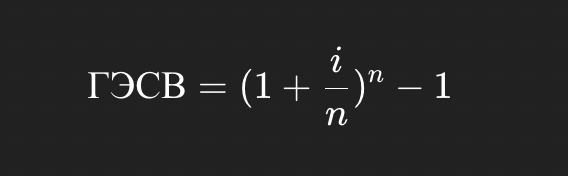

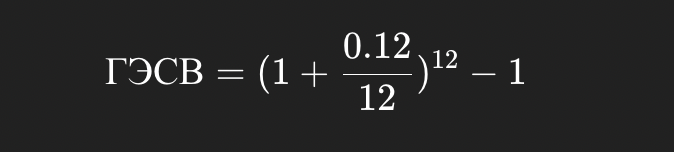

ГЭСВ указывается в договоре займа, графике платежей, индивидуальных условиях кредита и предварительном расчете, который банк или МФО показывает заемщику до подписания договора. Также показатель может быть указан на сайте финансовой организации в описании кредитного продукта. Если известна номинальная ставка i за период в долях единицы, например 12% → 0.12, и n — количество периодов начисления в течение года, можно приблизительно оценить эффективную ставку с учетом капитализации:

О ГЭСВ

ГЭСВ всегда указывается в годовом выражении, потому что кредиты и микрозаймы могут оформляться на разные сроки: на несколько месяцев, на год, на три года или на более длительный период. Годовой формат помогает сравнивать разные предложения кредитного рынка между собой. Например, заемщик может сравнить потребительский кредит, автокредит, ипотеку, микрокредит или рассрочку. У каждого продукта могут быть разные срок, сумма, график погашения, номинальная ставка, комиссии и страховка. ГЭСВ приводит эти расходы к единому годовому показателю. Предельное значение ГЭСВ в Казахстане зависит от вида займа. Для беззалоговых банковских займов установлен один предел, для залоговых кредитов — другой, для ипотечных жилищных займов — отдельный, для микрокредитов — свой. Поэтому при выборе продукта важно смотреть не только на рекламную ставку, но и на тип займа.| Вид займа | Предельная ГЭСВ |

| Беззалоговые банковские займы | до 46% |

| Банковские займы, обеспеченные залогом | до 35% |

| Ипотечные жилищные займы | до 25% |

| Микрокредиты МФО | до 46% |

| Краткосрочные микрокредиты | менее 0,3% в день, но не более 179% |

- Предварительная ГЭСВ. Это ориентировочный расчет, который банк или МФО показывает заемщику до оформления кредита. Обычно он основан на типовых условиях продукта, поэтому может отличаться от итогового значения в договоре.

- Фактическая ГЭСВ. Это индивидуально рассчитанная ставка для конкретного заемщика, суммы, срока, графика платежей и условий договора. Она указывается в договоре, приложениях и графике платежей.

- Фактически понесенная ГЭСВ. Ее можно оценить после погашения кредита. Она показывает, сколько заемщик реально заплатил с учетом досрочного погашения, изменения графика, отказа от страховки, перерасчета процентов или других изменений.

Как график платежей влияет на ГЭСВ

Когда клиент банка или МФО берет кредит, он обязуется вносить платежи по графику. От графика зависит размер ежемесячного платежа, скорость погашения основного долга, сумма процентов и итоговая переплата. В Казахстане чаще всего встречаются два способа погашения: аннуитетный и дифференцированный платеж. Оба варианта влияют на итоговую стоимость кредита и годовую эффективную ставку вознаграждения. Аннуитетный платеж означает, что заемщик каждый месяц платит одинаковую сумму. Часть платежа идет на погашение процентов, часть — на основной долг. В начале срока большая часть платежа обычно приходится на проценты, а ближе к концу — на тело кредита. Поэтому итоговая переплата при аннуитетном графике часто выше.Например, клиент взял кредит на 1 000 000 тенге под 20% годовых на 12 месяцев. Ежемесячный платеж будет, скажем, 92 640 тенге. Расчет ведется по аннуитетной формуле: 92 640 тг × 12 мес = 1 111 680 тг. Итоговая переплата — 111 680 тенге. При таком графике банковских платежей ГЭСВ по утвержденной Национальным банком формуле составит примерно 22,4%, что показывает реальный размер затрат.Дифференцированный платеж означает, что заемщик каждый месяц погашает одинаковую часть основного долга, а проценты начисляются на остаток задолженности. Поэтому платежи постепенно уменьшаются, а итоговая переплата может быть ниже.

Для того же кредита на 1 000 000 тенге под 20% годовых на 12 месяцев переплата по дифференцированному способу составит 83 333 тенге. Эффективная ставка вознаграждения в этом случае будет около 20,8%, отражая размер реальной нагрузки.ГЭСВ учитывает способ начисления процентов, график платежей, срок кредита и денежные потоки по договору. Поэтому при одинаковой номинальной ставке аннуитетный и дифференцированный графики могут давать разные значения ГЭСВ и разную сумму переплаты.

Чем ГЭСВ отличается от номинальной процентной ставки

Номинальная процентная ставка показывает только процент за пользование суммой кредита. Ее часто используют в рекламе, на сайтах банков и МФО, в описании кредитных продуктов и акционных предложений. Но номинальная ставка не показывает полную стоимость кредита. ГЭСВ — это расширенный расчет. Она включает номинальную ставку и обязательные расходы заемщика: комиссии, страховку, регулярные и разовые платежи, если они предусмотрены договором. Поэтому именно годовая эффективная ставка вознаграждения помогает понять реальную цену кредита.Если номинальная ставка — это «тариф», то ГЭСВ — это «счет к оплате».Даже при одинаковой номинальной процентной ставке ГЭСВ может сильно отличаться в зависимости от графика погашения, срока кредита, комиссий, страховки, суммы займа и дополнительных условий предоставления кредита.

| Критерий | Номинальная ставка | ГЭСВ |

| Что отражает | Только проценты за пользование кредитом | Полную стоимость кредита для заемщика |

| Учитывает комиссии и страховки | Нет | Да, если это обязательные платежи по договору |

| Зависит от графика погашения | Обычно нет | Да, зависит от аннуитетного или дифференцированного платежа |

| Учитывает срок кредита | Частично | Да, пересчитывается в годовом выражении |

| Используется в рекламе | Часто | Реже, но должна раскрываться заемщику |

| Обязательна к указанию | Зависит от условий продукта | Да, в договоре, графике платежей и предварительном расчете |

| Помогает сравнивать кредиты | Частично | Да, даже при разных сроках, суммах и условиях кредитования |

| Показывает реальную переплату | Не полностью | Да, позволяет оценить итоговую стоимость кредита |

Что входит и что не входит в расчет ГЭСВ

Чтобы правильно сравнивать кредиты, важно понимать состав ГЭСВ. В годовую эффективную ставку вознаграждения включаются только те расходы, которые связаны с получением и обслуживанием кредита и обязательны для заемщика.| Входит в ГЭСВ | Обычно не входит в ГЭСВ |

| Проценты по кредиту | Штрафы за просрочку |

| Обязательные комиссии | Пени и неустойка |

| Обязательное страхование | Добровольные дополнительные услуги |

| Регулярные платежи по договору | Платежи, которые заемщик может не выбирать |

| Разовые обязательные платежи | Расходы, не связанные напрямую с договором займа |

Почему важно учитывать именно ГЭСВ при выборе кредита

Заемщик часто видит на сайте банка или МФО красивую номинальную ставку: например, 15%, 20% или 23% годовых. Но такая ставка не всегда отражает полную стоимость кредита. В договоре могут быть комиссии, обязательное страхование, плата за обслуживание, особенности графика платежей и другие условия. Например, в описании банковского кредита заемщик может увидеть «20% годовых», но в договоре дополнительно обнаружить комиссию за оформление кредита, обязательную страховку или платеж за обслуживание. В результате итоговая переплата может оказаться выше, чем кажется по рекламной ставке. ГЭСВ позволяет сравнить разные предложения честнее. Например, один кредит может быть под 20% годовых с комиссией, а второй — под 23% без комиссий и обязательной страховки. На первый взгляд первый вариант кажется дешевле, но после расчета ГЭСВ он может оказаться дороже. Кроме того, один и тот же кредит может иметь разную ГЭСВ в зависимости от деталей:- если выбран аннуитетный график, переплата может быть выше;

- если оформлена обязательная страховка, ГЭСВ может увеличиться;

- если есть комиссия за выдачу или обслуживание, полная стоимость кредита растет;

- если заемщик досрочно погасил кредит, фактически понесенная ГЭСВ может измениться;

- если меняется срок кредита или график платежей, меняется и итоговая стоимость займа.

Защита заемщика

ГЭСВ нужна не только для расчетов, но и для защиты заемщика. Банки, МФО и другие кредиторы обязаны раскрывать полную стоимость кредита, чтобы клиент понимал свои обязательства до подписания договора. Годовая эффективная ставка вознаграждения помогает заемщику оценить кредитную нагрузку, сравнить продукты, проверить график платежей, увидеть влияние комиссий и страховки, а при необходимости — использовать данные договора в переговорах, обращениях, жалобах или спорах с финансовой организацией. Если условия в рекламе, договоре и графике платежей отличаются, заемщику стоит внимательно проверить номинальную ставку, ГЭСВ, сумму кредита, срок, ежемесячный платеж, полную переплату, комиссии и страховые платежи. При споре можно обратиться в банк, МФО, Агентство Республики Казахстан по регулированию и развитию финансового рынка, Национальный Банк или другие уполномоченные органы.

Итог

ГЭСВ — это годовая эффективная ставка вознаграждения, которая показывает полную стоимость кредита или займа в годовом выражении. Она помогает заемщику понять реальную переплату, сравнить предложения банков и МФО, оценить финансовую нагрузку и проверить условия договора. Для точного расчета ГЭСВ важно учитывать номинальную ставку, срок кредита, график платежей, комиссии, обязательную страховку, разовые и регулярные платежи. Законодательство Казахстана предусматривает требования к раскрытию информации о кредитах, чтобы заемщик понимал реальную стоимость займа и мог сравнивать финансовые продукты. Перед подписанием договора важно смотреть не только на рекламную ставку, но и на ГЭСВ, график погашения, сумму переплаты, комиссии, страховку, условия досрочного погашения и предельные значения ставки по выбранному виду займа. Такой подход помогает принимать более взвешенные финансовые решения и защищать права заемщика.Ответы на часто задаваемые вопросы

ГЭСВ — это годовая эффективная ставка вознаграждения. Она показывает полную стоимость кредита в годовом выражении с учетом номинальной ставки, комиссий, обязательной страховки и других платежей по договору.

Номинальная ставка показывает только проценты за пользование кредитом. ГЭСВ показывает более полную стоимость займа, потому что учитывает обязательные комиссии, страховку, график платежей, срок кредита и другие расходы заемщика.

В расчет ГЭСВ входят проценты по кредиту, обязательные комиссии, обязательное страхование, регулярные и разовые платежи, если они предусмотрены договором и обязательны для заемщика.

Обычно в ГЭСВ не входят штрафы за просрочку, пени, неустойка и добровольные дополнительные услуги, от которых заемщик может отказаться.

ГЭСВ указывается в договоре займа, графике платежей, предварительном расчете и индивидуальных условиях кредита. Также банк или МФО может указывать предварительную ГЭСВ на сайте в описании продукта.

ГЭСВ может быть выше номинальной ставки, потому что учитывает не только проценты, но и обязательные комиссии, страховку, срок кредита, график платежей и другие расходы по договору.