Почему МФО не одобряют вам займ

Перед тем, как еще раз пытаться оформить займ, надо разобраться, в чем причина предыдущих отказов. На самом деле на это влияют всего два фактора — плохая кредитная история и низкий кредитный рейтинг. Есть еще одна причина — нулевой рейтинг, но тут 50 на 50: вам может повезти, а может и нет. Давайте разбираться подробнее.

Плохая кредитная история и низкий рейтинг

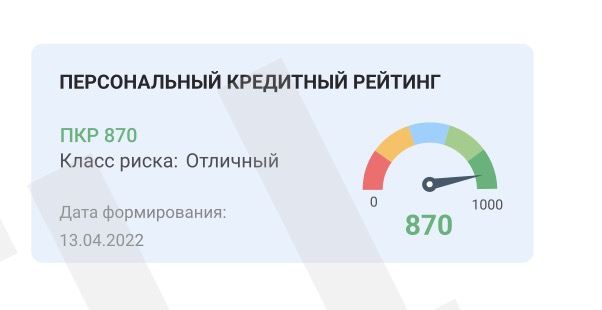

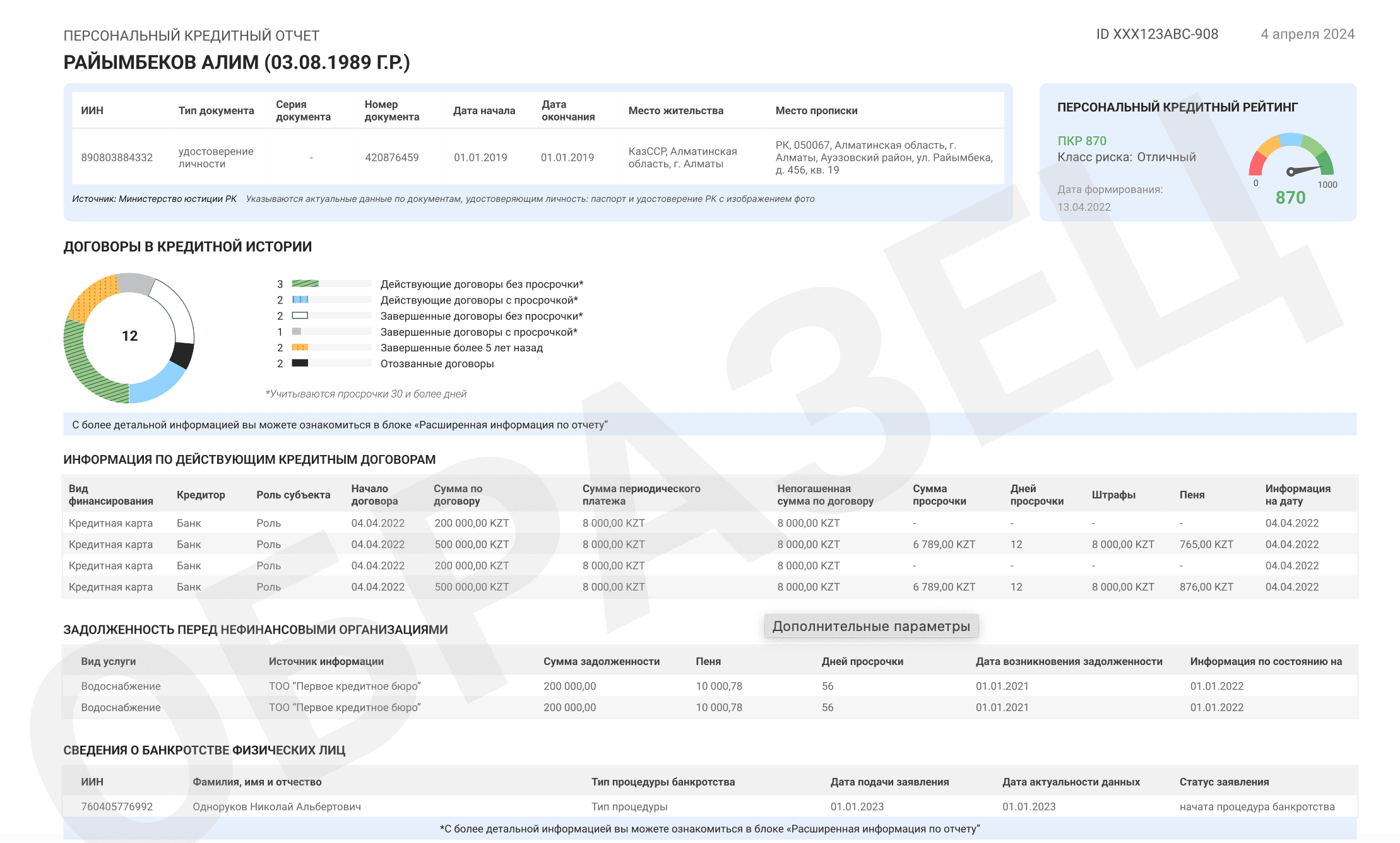

Кредитная история (КИ) — документ, в котором хранятся все данные по вашим кредитам, займам, и просрочкам. Именно на нее опираются банки и МФО, когда встает выбор: дать кредит или отказать. На основе КИ формируется кредитный рейтинг. Соответственно, если у вас есть открытые просрочки или слишком много действующих займов — рейтинг низкий.

Рассчитывается кредитный рейтинг по шкале от 1 до 1000 баллов:

- 0-599 — низкий рейтинг

- 600-699 — средний рейтинг

- 700-1000 — высокий рейтинг

Нет кредитной истории

Важно: если вы никогда не брали кредиты и займы, то ваш рейтинг нулевой. Из-за этого организации не могут оценить вас, как заемщика и принять положительное решение. Чтобы получить хорошие баллы, вы можете взять небольшой займ и сразу же погасить его.

Как получить займ с плохой кредитной историей: 5 простых шагов

Мы разобрались, в чем может быть причина отказов. Теперь надо решить проблему и оформить займ. Для этого:

1. Проверьте свою кредитную историю

Получить отчет по своей КИ можно через 2 сервиса:

Один раз в год это делается бесплатно, а повторный отчет стоит 400 тенге.

Помните, что не всегда в плохой кредитной истории виноваты вы сами. Иногда в нее по чистой случайности могут попасть неверные данные. О том, как улучшить свою КИ, читайте на Bank.kz.

Важно: Не стоит думать, что кредит не одобряют, потому что вы попали в «черный список» заемщиков. На самом деле, у ПКБ нет «черного списка», и финансовые организации смотрят только на вашу КИ.

2. Выберите МФО

Человеку с низким рейтингом (ниже 600) важно выбрать лояльную организацию, которая даст займ, несмотря на открытые долги.

Какие МФО дают займы с открытыми просрочками?

| МФО | Ставка в день | Срок займа | Сумма |

|---|---|---|---|

| Быстрые займы.kz | от 0,09% | до 360 дней | до 185 000 |

| Кредит плюс | от 0,01% | до 30 дней | до 165 000 |

| Creditbar | от 0,10% | до 60 месяцев | до 400 000 |

| TurboMoney | от 0,28% | до 20 дней | до 160 500 |

| NeoCredit | 0,3% | до 20 дней | до 176 000 |

Еще больше организаций, условия и процентные ставки смотрите на портале Bank.kz в разделе МФО.

Важно: всегда проверяйте наличие лицензии у МФО; ее выдает АРРФР (Агентство по регулированию и развитию финансового рынка). Лицензия подтверждает, что организация работает легально.

3. Заполните онлайн-заявку

Много документов вам не потребуется, достаточно перейти на сайт выбранной организации и указать основные данные:

- ФИО, возраст заемщика

- Место работы и стаж/справка о доходах МФО должна понимать, что вы в состоянии вносить платеж

- Документы: удостоверение, ИИН

- Контактные данные: номер телефона или почта

- Сумма и срок займа

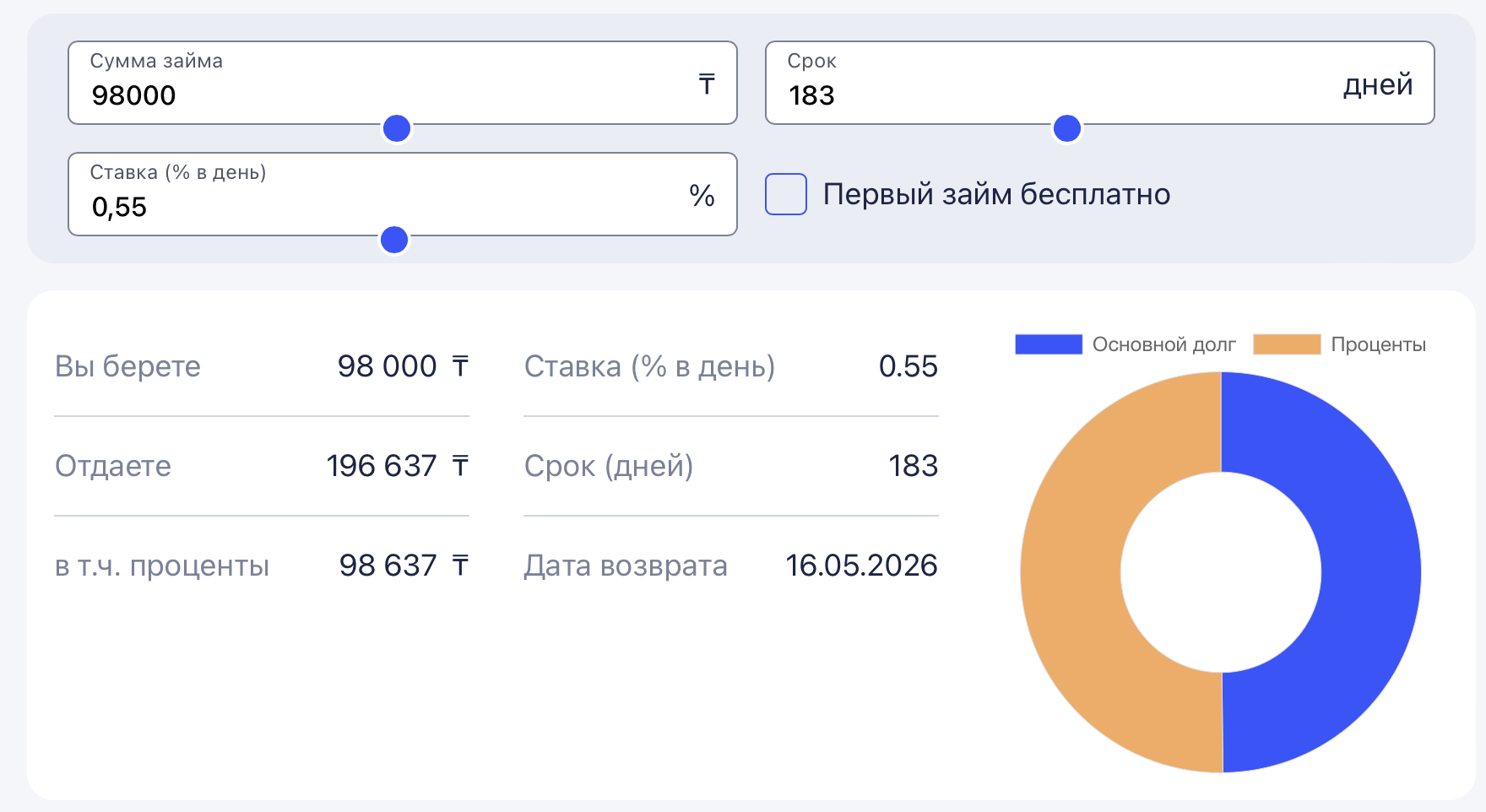

Перед тем, как подать заявку, рассчитайте сумму платежа с помощью калькулятора займа. Так вы поймете, сколько придется платить каждый месяц, и какие в итоге будут полная сумма и переплата. Калькулятор можно найти на странице нужной организации в разделе МФО на портале Bank.kz.

4. Подпишите договор

Это самая важная часть. Прочтите весь договор, включая мелкий шрифт, потому что не обо всех его пунктах вас предупреждают заранее. При подписании надо обратить внимание на:

- Скрытые комиссии. Обычно это комиссии за те услуги, о которых вы даже не знали. Например, СМС-помощник или страховка «от отказа». Помните, что суммарные проценты по кредитам отражены в ГЭСВ.

- Точность данных. Проверьте номер карты, паспортные данные, сроки и сумма.

5. Получите займ на карту за несколько минут

Наконец, вы можете получить деньги. В среднем эта процедура занимает от 15 минут до двух часов. Ответ по заявке приходит быстро, как и сумма.

Как повысить шансы на одобрение займа

- Берите небольшой займ. Если у вас уже есть долги, организации не станут давать крупные суммы.

- Используйте поручителя или залог. Оставляя ценную вещь в залог, вы даете гарантию, а с ней – шанс одобрения выше.

- Предоставьте справку о доходах. Да, это необязательный пункт, и обычно МФО справок не требуют. Но все-таки это плюс в вашу копилку одобрения.

- Указывайте статусные банковские карты. Финансовые организации больше доверяют картам по типу Kaspi или Halyk Bank.

- Снизьте кредитную нагрузку. Следует закрыть хотя бы небольшие займы.

- Постепенно улучшайте кредитную историю и рейтинг. Берите небольшие займы и выплачивайте в срок, но с интервалами в несколько месяцев.

Пример: У Айжан были открытые просрочки по нескольким платежам, а ее рейтинг составлял 450 баллов, поэтому банки и МФО почти всегда отказывали ей в кредитах. Когда она погасила задолженности, ее рейтинг за три месяца вырос до 700 баллов, и она стала гораздо чаще получать положительные решения по оформлению займов.

Рефинансирование микрозаймов с плохой кредитной историей

Рефинансирование – это получение нового займа с целью погашения старого.

Представьте, что у вас есть 10 действующих микрозаймов, с которыми вы не справляетесь. В таком случае, можно оформить рефинансирование, то есть взять новый займ на крупную сумму и погасить старые долги. Во-первых, это снизит вашу кредитную нагрузку. Во-вторых, может уменьшить проценты или увеличить срок займа.

Какие банки и МФО рефинансируют микрозаймы?

| Банки и МФО | Сумма | Срок займа |

|---|---|---|

| Centercredit | до 8 млн | до 5 лет |

| Halyk | до 8 млн | до 5 лет |

| Forte | до 8 млн | до 5 лет |

| Altyn Bank | до 8 млн | до 5 лет |

| Фридом Финанс Кредит | до 3,9 млн | до 5 лет |

| Тенгебай | до 300 тыс | до 30 дней |

Важно: Чтобы рефинансировать микрозайм выгодно, разница должна быть хотя бы 5-7%, а лучше даже 10-15%.

Реструктуризация микрозаймов с просрочками

Реструктуризация – это изменение условий договора. Если уже совсем сложно выплачивать микрокредит и есть просроченные платежи, вы имеете право запросить увеличение срока займа или уменьшение процента.

Важно: это полностью законная процедура, так как с 1 октября 2021 года в Казахстане действует порядок урегулирования просроченной задолженности.

Как подать заявление на реструктуризацию

Заявление можно подать несколькими способами:

- Через личный кабинет

- Письмом на почту

Пример содержания письма: Меня зовут (имя), я являюсь клиентом организации. У меня оформлен займ №(номер договора), от (дата). В связи с временными трудностями (укажите вескую причину, например, получение травмы или увольнение с работы), я испытываю сложности с соблюдением текущего графика платежей. Прошу рассмотреть возможность реструктуризации моего займа.

Получить займ с плохой кредитной историей: главное

Действуйте четко по плану

Получить займ можно даже с открытыми просрочками, главное подойти к процессу грамотно. Следуйте простому алгоритму:

- Закажите свою кредитную историю через ПКБ или eGov и узнайте рейтинг

- Выберите лояльные МФО

- Подайте заявку

- Запросите небольшую сумму, используя карту Kaspi или Halyk Bank

- Прочитайте договор и откажитесь от ненужных услуг

- Получите деньги на карту

Но не забывайте, что рано или поздно деньги надо будет вернуть. Поэтому занимайтесь улучшением своей кредитной истории, а также финансовой грамотностью, чтобы не попасть в долговую яму. А если вам стало совсем трудно – рассмотрите возможность реструктуризации или рефинансирования.

Ответы на часто задаваемые вопросы

Выбирайте лояльные МФО, которые предлагают займы под залог или пишут, что оформление возможно даже с плохой КИ. И обязательно проверяйте лицензию от АРРФР.

Выберите онлайн-МФО с моментальным одобрением, тогда процесс займет всего 10-15 минут, а также запрашивайте небольшую сумму. На портале Bank.kz в разделе МФО можно найти срочные займы для заемщиков с плохой КИ.

Скорее всего, у вас были, или есть открытые просрочки по платежам. А может, вы и вовсе не брали ни одного кредита. Чтобы узнать точную причину, закажите полный отчет по кредитной истории на сайте ПКБ.

Начните с основ:

- погасите просроченные платежи и долги перед коллекторами,

- снизьте долговую нагрузку,

- и не подавайте много заявок по кредитам одновременно.

Если вы это сделали, рейтинг уже должен вырасти. Можно дополнительно использовать еще несколько неочевидных методов:

- Погасите долги за коммунальные платежи. Иногда мы забываем, что они тоже влияют на кредитную историю.

- Возьмите небольшой займ, и сразу верните его. Это поможет, если у вас нулевой рейтинг.

- Хорошо изучите свою КИ, возможно в ней есть ошибки. Это легко можно исправить, чтобы поднять рейтинг.

- Постепенно улучшайте кредитную историю. Здесь важно набраться терпения и действовать с умом. Подробнее о том, как улучшить КИ мы написали в этой статье.